1. 투자의 이유

SK 지주회사 주식을 보고있자면 열불이 터진다. 때는 바야흐로 2021년, SK 주주총회에서 장동현 부회장이 SK 지주회사의 주식이 25년 200만원까지 올리겟다라는 충격적인 발표를 한다. 파이낸셜 스토리라는 이름으로...그러면서 워렌 버핏의 버크셔같은 투자 지주회사가 되겠다고 했다. 그때 주가가 24만원 언저리였다.

그리고 25년 현재 주가...그나마 이재명 대통령 테마로 묶여서 최근 단기 상승해서 23만원이다......그래도 나는 21년 투자 후 매우 소소한 수익을 얻고 익절을 했기에 크게 분통이 터지진 않는다. 하지만 그때부터 보유하고 있는 나의 몇몇 친구들을 보면...그래서 사실 이번 투자를 정말 망설였다. 하지만, 아래 그림에 있는 모든 것들이 제대로 되지 않은 지금이 바닥이라 판단했고 이번 정부의 정책 추진 방향에 맞춰서 가장 빠르게 변화하지 않을까라는 기대를 하게하는 대기업이 SK라 판단하여 다시 입성하게 되었다.

2. 기업명 & 사업 모델

SK (코스피 034730)

SK는 SK그룹의 지주회사로, 총 649개 계열사를 보유하고 있음. 주 수익원은 배당·브랜드 사용료 수익(2025년 1분기 29.7%)과 SK AX가 운영하는 IT/Digital 서비스 부문이 주요 매출을 이루고 있음.

- 투자 부문: SK이노베이션, SK텔레콤, SK스퀘어 등 비상장·상장 계열사 지분을 관리.

- Digital & IT 서비스: 클라우드, AI, 시스템 통합 및 컨설팅 제공

최근 전략

- AI 기반의 4차 퀀텀 점프 추진:

- 울산 AI 데이터센터(AI DC) 구축 계약 체결(AWS, 울산시 협업, 7조원 규모, 2027년 가동 목표)

- AI 에이전트, 제조 AI, 에너지·바이오 등 계열사 전반에 AI 접목 전략 진행

- 2030년까지 AI·반도체 분야에 82조원 투자 계획

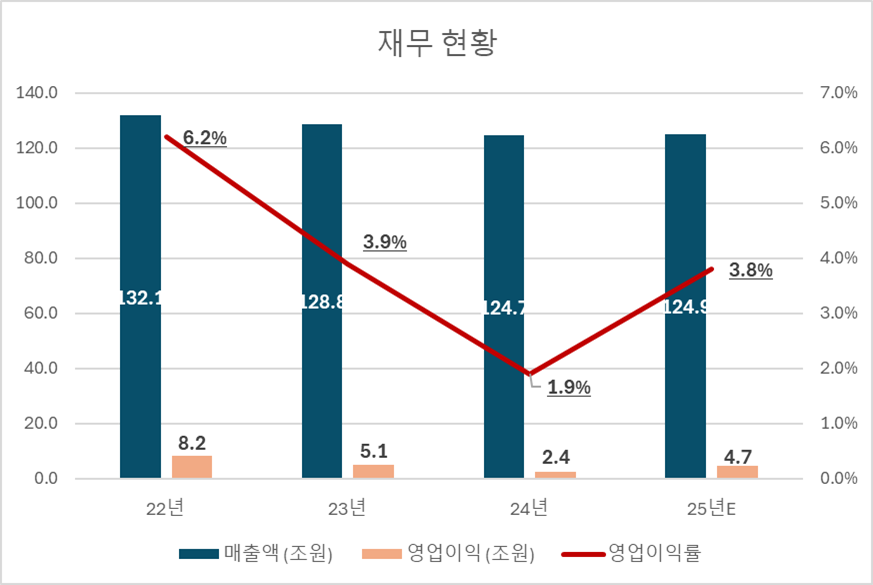

3. 재무 분석 & 2025 전망

숫자를 보면, SK가 왜 200만원을 가지 못했는지를 확인할 수 있다. '23년과 '24년의 하락하는 영업이익을 보라. 심지어 EPS는 -를 기록했다. 주가가 오르는 것이 오히려 이상한 수치들이다.

그렇다면, 23년과 24년은 왜 저런 수치가 나올 수 밖에 없었을까? 아마도 다음과 같은 3가지 이유를 들 수 있을 것 같다.

- SKon에 대한 지속적인 투자와 누적되는 적자. 그로 인해 발생되는 막대한 손실

- 무리한 투자 정책에서 발생하는 엄청난 손실들 (ex> Plug Power, SK가 투자했다고 따라들어갔다가 날려먹은 친구 많음)

- SK그룹사들의 실적 부진 (지금이야 SK하이닉스가 어마무시하지만, 저때는 반도체도 불황기였답니다..)

4. 투자 검토 중요 사항

자, 그렇다면 SK에 투자하기 위해서는 이제 어떤 것들을 봐야할까? 우선 4가지 정도로 요약을 해보았다.

- AI 중심의 사업 모델 변화와 신사업 진출 가능성

- 전통적 지주 역할에서 AI·디지털·첨단소재 중심으로 변화 중.

- 울산 AI DC 등 그룹 역량을 결집한 메가 프로젝트 추진.

- 밸류에이션 매력도

- PBR 0.4~0.7배로 여전히 할인 구간.

- 배당 안정성 및 자사주 소각 통한 주주환원 강화 중.

- 미래 성장성

- AI 기반 사업 확장 및 반도체, 바이오 등 전략적 집중.

- 글로벌 파트너십: AWS, AWS DC, SK하이닉스, SK텔레콤 부문 시너지.

- 리스크 요인

- 대규모 투자(82조원) 집행의 성과가 가시화 되기까지 시차 존재.

5. 현재 주가 & 증권사 목표가 비교

대다수의 증권회사가 현재가에서 유의미하게 높은 목표 주가를 제시하지는 않고 있다. 이들도 나나 내 친구들처럼 물렸던 경험, 속았던 경험을 잊지 못하고 있는 것은 아닐까???.

6. 나의 대응 전략

배터리, 환경, 수소 등 Green과 첨단 소재 쪽으로 급격한 투자를 진행하며 200만원 달성의 Roadmap을 제시햇던 SK는 SKon을 비롯한 주요 계열사들의 실패에 기인하여 기업 가치의 상승을 크게 이뤄내지 못하였다. (물론 SK하이닉스가 이 모든걸 메우긴 했다...)

과연 새로운 투자처로 지목한 AI 영역에서 SK는 어떤 차별성을 보여줄 수 있을지 새로운 관전포인트이다. 도로 '21년의 허풍이냐, 진정한 AI 리더 그룹으로의 환골탈태냐..이것이 SK의 주가의 향방을 가를 것이라 생각한다.

물론 나는 저런 장기적인 관점보다는 현재의 고배당 저PBR 테마에 편승한 단기 수익에 집중하려 한다. '21년에 못했던 200만원 만들기를 이제와서 비슷한 사람들이 새롭게 성공할 수 있을까? 최근 SKT의 정보 유출 사태 등을 보면 그다지 긍정적으로만 보이지는 않는건 어쩔 수 없다.

'종목 이야기' 카테고리의 다른 글

| [종목분석] TIGER 리츠부동산인프라 ETF – 고배당 자산으로 안정적인 현금 흐름 만들기 (0) | 2025.10.11 |

|---|---|

| [종목분석] RISE 글로벌리얼티인컴 (2) | 2025.07.11 |

| [기업분석] 코오롱 티슈진, 인보사를 믿고 가보자! (5) | 2025.07.09 |

| [종목분석] Tiger 미국배당다우존스 ETF (2) | 2025.07.09 |

| [종목분석] PLUS 고배당주 ETF (2) | 2025.07.08 |